很明显,收到利好刺激的光伏建筑一体化是眼下的热门,BIPV产业链相关你了解多少?

一,事件背景

近日,国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,加快推进屋顶分布式光伏的试点工作。其中:1)党政机关建筑屋顶总面积可安装光伏发电比例不低于50%;2)学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电比例不低于40%;3)工商业厂房屋顶总面积可安装光伏发电比例不低于30%;4)农村居民屋顶总面积可安装光伏发电比例不低于20%。

从这条消息来看:1.明确了光伏建筑一体化项目的施工主体,以前都是企业行为,现在通过政策指导,基本明确了未来哪些项目必然会有BIPV,简单说光伏装机量势必提升。2.明确不同类型屋顶的光伏发电比例要求,对于投资方来说,市场规模基本就可以敲定了。根据长江证券的测算:1)公共机构(包括党政机关、学校、医院、村委会等),根据国关局2020年全国公共机构约158.6万家,若按40%-50%的发电比例及分布式光伏单户上限100kW计算,158.6万家公共机构将带来约70-80GW的装机空间;2)工商业厂房方面,工商业屋顶总面积约60亿平,按30%的发电比例及单平米200W估算,对应近350GW装机空间;3)农村居民方面,以农村居民人均住房建面47平米左右,5亿农村人口计算,农村住房建面分别约240亿平,对应屋顶总面积约120亿平。按20%的发电比例及单平米200W估算,对应480GW左右装机空间。总的来说,和原本国企15GW的装机量相比,是10倍以上的增幅,可以说是肉眼可见的增长。那么为什么要通过行政手段来促进这个产业的发展,实际还得从建筑行业的「碳减排」来说起。

二,建筑行业的「碳减排」

按照2016年数据来看,建筑行业碳排放量占全国总排放的40%左右,显然建筑业碳排放比重较高,在减排计划中能够发挥重要作用。从年均碳排放的角度来看,60%-80%以上为建材生产阶段产生的碳排放。

所以,在建筑领域内实现碳排放的路径主要就是发展绿色建筑,而光伏建筑一体化(BIPV)可以说是绿色建筑的集大成者。

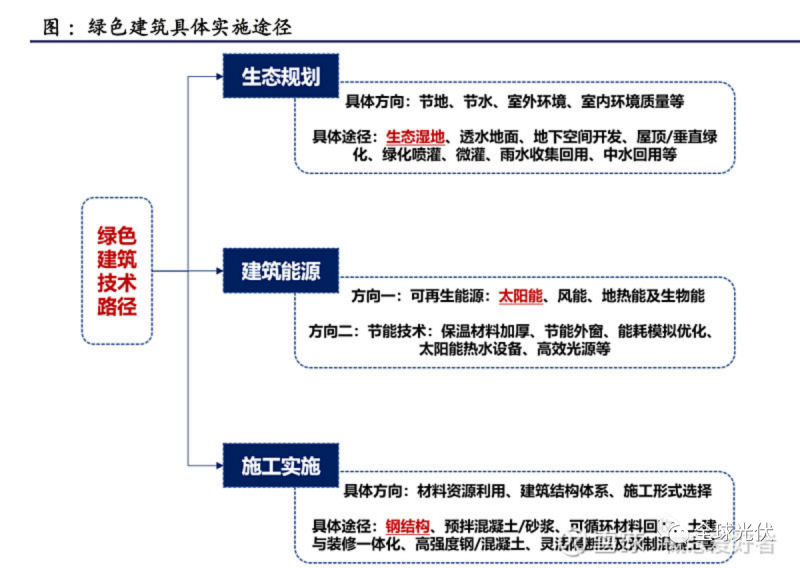

三,绿色建筑概述

实现绿色建筑的技术路径大致可以划分为生态规划、建筑能源、施工实施三类。

1)生态规划类:具体实施方向包括节地、节水、室外环境、室内环境质量等;2)建筑能源类:具体实施方向包括可再生能源及节能技术应用;3)施工实施类:具体实施方向包括材料资源利用、建筑结构体系、施工形式选择等,其中钢结构是最佳选择。

在众多实现绿色建筑的技术路径中,建筑能源技术可大幅降低建筑运行阶段能耗及碳排放。同时贯穿了建筑碳排放的全生命周期,应该是优先重点发展。

四,光伏建筑概述

光伏建筑属于建筑能源路线中的一种具体路径,是指为了减低建筑能耗,将太阳能发电系统与屋顶、天窗、幕墙等建筑融合为一体,在建筑结构外表面铺设光伏组件提供电力的绿色建筑,可应用于各类可承载光伏发电系统的民用、工业、公共建筑,是光伏产业的重要新兴领域。

光伏建筑和其他再生能源相比:1)光伏能源的噪声和共振问题较小;2)不受冬夏平衡和地域地质选择限制3)在城市建筑同样可普遍应用4)即发即用、随处可建,可适用于各种建筑结构体系。5)伏建筑不占用土地,节省建筑材料。同时,我国发展光伏初衷即为在建筑应用,以解决建筑节能问题及光伏出口受阻。随着发电成本降低,光伏接受度和渗透率持续提升。所以可以说,光伏建筑是光伏发电产业的终极形态。

五,光伏建筑技术路线

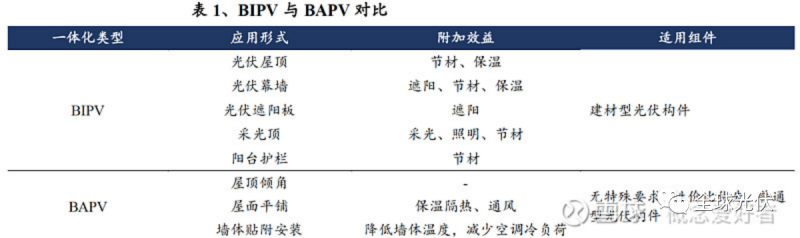

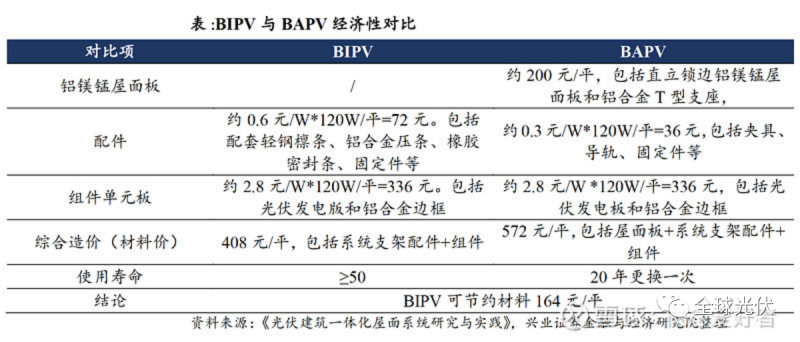

按照光伏系统与建筑结合方式,光伏建筑的技术路线可分为 BIPV 和 BAPV 两种,BIPV(Building Integrated Photovoltaic),即光伏方阵与建筑集成。主要优势是一次性完成投资建设的模式、应用场景拓宽、占地空间及结合度显著优化、代替部分建材并降低系统成本。

BAPV(Building Attached Photovoltaic),即后置式的光伏方阵与建筑结合:采用特殊支架将光伏组件固定于现有建筑屋面或墙面结构,可以作为独立电源供电或者并网的方式供电,主要功能止步于发电,不具备建筑建材和建筑美观作用。

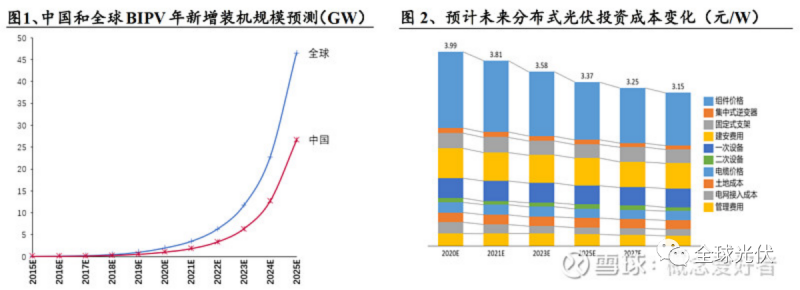

根据测算,“十四五”期间新增可能达到30~50GW,对应市场规模在 1500~2500 亿元。测算 BIPV 存量市场潜力接近 10 万亿元,合理渗透率下年新增市场规模能超过 1000 亿规模,厂房、园区、农村等重要细分市场增量均十分可观。

六,BIPV市场前景

1.全球重视

BIPV 概念起源于 1960s,正式提出于 1991 年。BIPV 契合建筑近零能耗这一全球趋势,当前多个发达国家提出相关强制安装和补贴扶持政策。IEA-PVPS 预测目前欧洲 BI1PV 装机约为 200-300MW/年,估算全球 BIPV 装机超过 1GW/年。国内方面,根据测算,“十四五”期间新增可能达到30~50GW,对应市场规模在 1500~2500 亿元。测算 BIPV 存量市场潜力接近 10 万亿元,合理渗透率下年新增市场规模能超过 1000 亿规模,厂房、园区、农村等重要细分市场增量均十分可观。根据测算,厂房仓库存量市场潜力高达 7.5 万亿元,每年新增市场规模约为 545 亿元;国家级和省级开发园区存量市场潜力达到 1.08 万亿元规模;农村住宅每年新增市场潜力近千亿元规模。

2.成本约束消失当前 BIPV 成本较高,尚未大规模应用。规模是影响光伏成本的核心因素。预计“十四五”BIPV 产业规模将大幅增长并带动成本显著降低。我国光伏产业规模壮大和平价上网降低造价,为大规模推广 BIPV 打下坚实基础。

3.产业协同当前 BIPV 行业内光伏产业和建筑产业的协同有待完善。BIPV 主战场在建筑行业,而主力军为没有建筑资质的光伏企业,与建筑企业往往割裂。隆基入股森特开创业内“光伏+建筑” 强强联合之先河,有望增强产业协同,改善商业模式,实现双方共赢,加速行业整合升级。在此引领下,预计未来产业间协同和整合将成大趋势,行业将趋于规范和成熟。4.回报率可观相关研究显示,光伏到 2025 年前将成为最经济新增发电技术之一,到 2050 年将成为最大电源。而各能源发电项目中,光伏发电项目收益率相对较高。光伏发电项目中,BIPV 收益率相对较高。未来随着政策扶持、规模扩大和成本降低,收益率将进一步提升。

七,BIPV技术原理

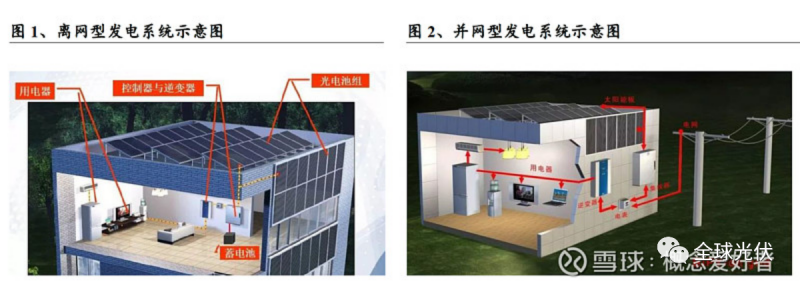

BIPV 发电系统工作原理是利用某些半导体材料界面的光生伏特效应,将光能直接转变为电能。发电系统分为离网型、并网型两种。

按电池材料种类不同,可大致分为晶体硅电池和薄膜太阳电池。晶体硅电池优势包括光电转换效率高、安装尺寸小、密度和空间利用率高、生产材料和技术成熟,为市场主流技术路径。单晶硅电池转换效率较高,在晶体硅电池市场份额逐步提升至 90%。薄膜电池整体技术而言略逊于晶体硅电池,2020年产量仅占光伏电池的 4.6%左右,但透光性较好,适应高温和弱光条件,与建筑立面更易融为一体而不影响外观效果,因此在光伏幕墙市场也得到了较多应用。

BIPV 按照实现方式不同,具体技术路线可分为光伏平屋顶、光伏斜屋顶、光伏遮阳板、光伏幕墙、光伏遮阳板等。

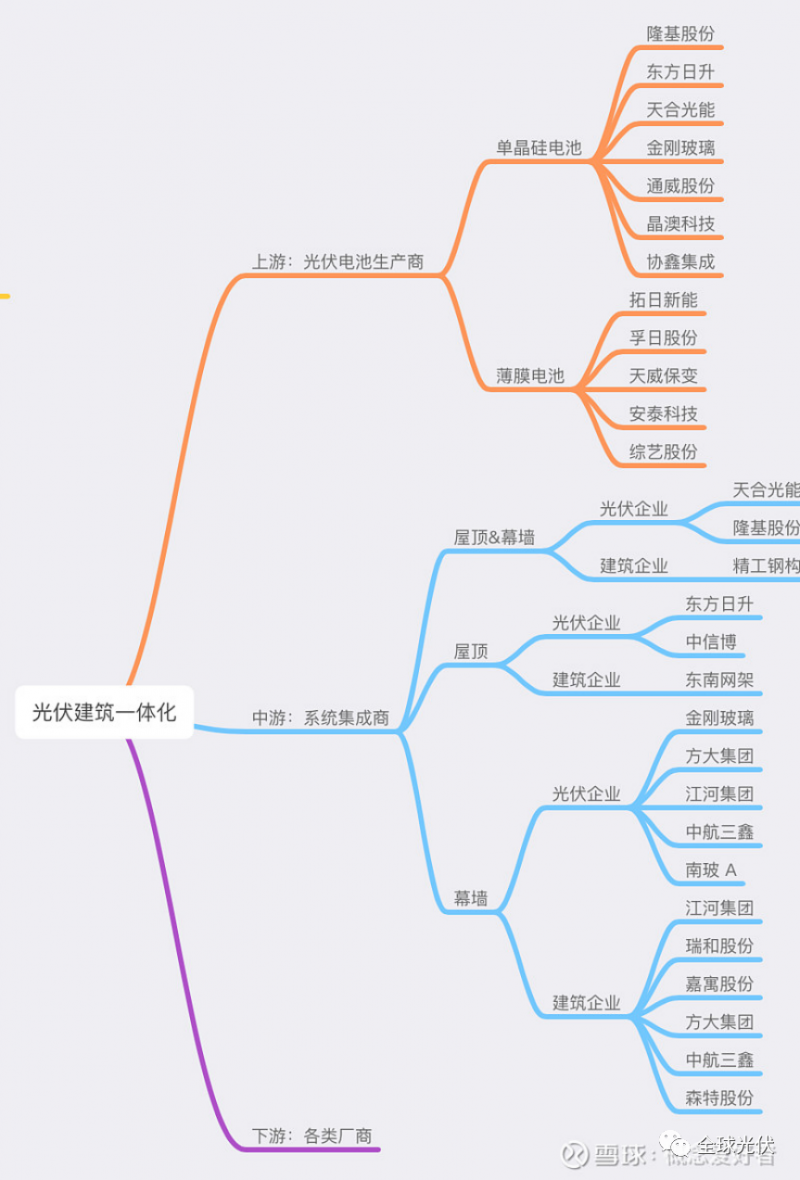

八, 产业链

BIPV 产业链包括:上游(光伏电池生产企业)、中游(BIPV 系统集成商)、下游(光伏投资商):上游集聚了较多光伏领军企业,竞争激烈;中游包括部分光伏企业和建筑类企业;下游以工商业投资商为主。

一般而言,中游拥有营销渠道和集成服务能力,拥有一定议价能力,进入门槛和盈利能力相对较高;上游竞争激烈,少数龙头在硅片等供应链环节上由于市场份额较高,从而拥有一定定价权。

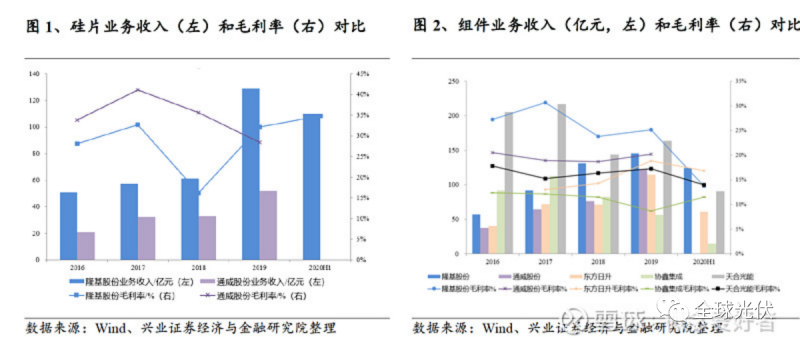

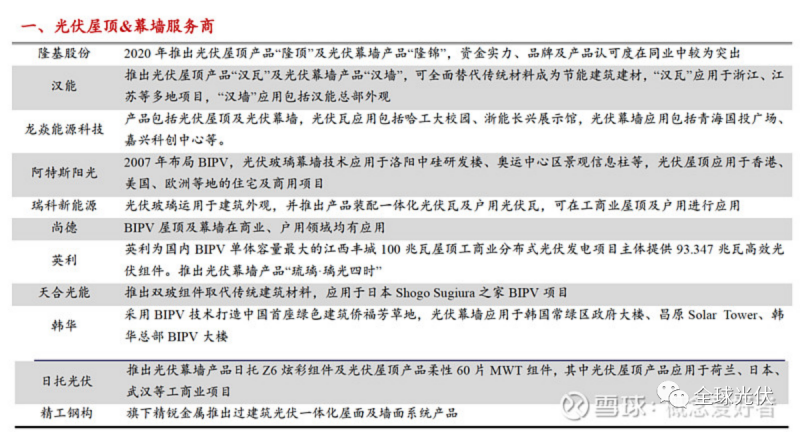

1.上游BIPV 上游可细分为晶硅和薄膜两条技术路线,以及硅料、硅片、电池、组件等生产环节。整体而言,BIPV 电池组件技术相对成熟,上游竞争激烈,少数龙头在供应链环节上拥有较高市场份额和较强定价权,以隆基股份为代表。值得一提的是,特斯拉 Solar Roof 也于 2020 年进入中国市场。从产品形式和市场定位来看,各家有所区别,隆基走光伏建材路线,中信博等则类似光伏支架。隆基主要针对面积较大工商业项目,定价相对较低,特斯拉则可针对家用用户,装机可能在10~20kW,定位和售价较高端。

2020H1 光伏产业链各环节集中度提升。隆基股份作为硅片和组件龙头,市场份额较高,未来有望继续引领行业发展方向。2.中游中游 BIPV 系统集成商:具有相对较高的技术壁垒、进入门槛和盈利水平,主要包括光伏企业和建筑企业,前者布局上游+中游,既可销售定制 BIPV 产品,也可以负责 BIPV 产品集成安装,后者为建筑围护、钢结构、幕墙等建筑细分领域龙头企业。兼顾:光伏企业:隆基股份、天合光能、尚德太阳能建筑企业:

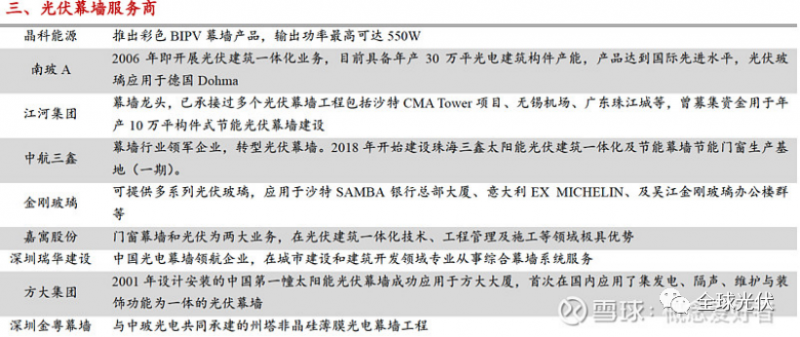

屋顶光伏企业:东方日升、中信博建筑企业:东南网架

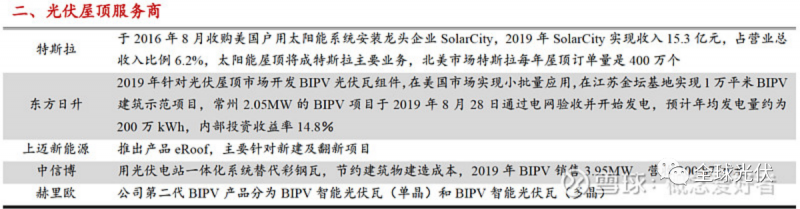

幕墙:光伏企业:金刚玻璃、方大集团、江河集团、中航三鑫、南玻 A建筑企业:江河集团、瑞和股份、嘉寓股份、方大集团、中航三鑫

3.下游下游光伏投资商包括政府、居民、工商业用户等,投资动力主要来自绿色低碳需求。从用电价格角度来看,商业、工业、住宅的 BIPV 项目投资回收年限分别为 3.8 年、5.3 年、7.5 年,发电收入对应增加费用分别为 7.9 倍、5.8倍、4.4 倍,所以电价高的工商业用户更有动力投资建设 BIPV 项目。

九,相关个股名单

1.建筑类企业:森特股份:建筑围护龙头,联合隆基加码分布式光伏布局鸿路钢构、精工钢构、东南网架:钢结构龙头,钢结构龙头,钢结构为 BIPV 提供最佳应用场景瑞和股份:装饰龙头布局“光伏+建筑” 已久2.光伏类企业:隆基股份、晶澳科技、天合光能:年内受硅料利润侵蚀明年利润弹性大的一体化龙头阳光电源、锦浪科技、固德威:不受主产业链博弈影响且海外高增速的逆变器标的福斯特、海优新材、福莱特:格局良好长期确定性强的胶膜及光伏玻璃龙头通威股份:业绩确定性最强的硅料龙头其他细分环节优质龙头晶盛机电、捷佳伟创、迈为股份、爱旭股份等来源:概念爱好者

第四届中国建筑供应链创新应用高峰论坛在陕… 2022-09-14

全面积17.19%!龙焱碲化镉组件转换效… 2022-09-07

国内首座近零能耗建筑在北京城市副中心亮相… 2021-12-10

利好BIPV!16省“十四五”规划明确推… 2021-02-19

PPT下载 || 新征程——BIPV/光… 2021-02-10

楼顶更好看,现在都装光伏阳光房! 2021-02-08

平价光伏助推“光伏建筑一体化”落地 2021-02-03

中信博与中远金风签订BIPV战略合作协议 2021-01-29

硅宝科技100%助力全球首个“独角兽” 2021-01-29

新年开门红 │ 新年伊始,赛格龙焱捷报频… 2021-01-29

无锡首个装配式光伏建筑一体化项目启动 2021-01-15

国内最高标准光伏绿色建筑开建 2021-01-12